悍高集团IPO:董事长欧锦锋薪酬翻番涨至408万元员工社保、公积金未做到全员缴纳

近期,证监会正式批复,核准悍高集团股份有限公司(以下简称“悍高集团”)首次公开发行股票的注册申请。与此同时,深交所官网显示,悍高集团主板IPO已注册生效。

不过,悍高集团冲刺IPO的过程并非一帆风顺,面临着诸多问题。公司不仅深陷多起专利纠纷,还存在对赌协议带来的潜在风险,更有董事长高薪与员工社保缴纳“漏洞”形成的鲜明反差。此外,悍高集团经销商数据异常,在定制家居企业营收普遍下滑的情况下,其业绩却逆势大幅增长,高增长的合理性令人存疑。

悍高集团创始于2004年,是一家以家居五金为核心,涵盖功能五金、厨卫五金、户外家具等领域的多元化创新型企业。

但在冲刺IPO进程中,悍高集团面临诸多内外部问题。特别是在知识产权领域,悍高集团的表现与募投项目中的“研发中心建设项目”形成反差。

近年来,公司深陷多起专利纠纷。悍高集团招股说明书等资料显示,2021年,铭珈家居状告其侵犯发明专利权,最终悍高以370万元和解;2022年,江苏酷太指控其专利侵权,虽调解结案,但频繁诉讼暴露出潜在风险;同年,厦门和而达起诉其侵犯外观设计专利,2024年4月悍高上诉被驳回,维持原判;宁波搏盛阀门管件有限公司也于2022年指控悍高专利侵权,一审悍高胜诉,但二审结果未知。这些纠纷消耗了公司大量资源,凸显其在产品研发和知识产权保护方面存在不足。

内部治理方面,悍高集团存在“对赌协议”隐患与实控人“限高”问题。尽管公司于2023年2月与多家投资机构签署《终止协议书》,终止部分特殊权利条款,但与兔宝宝的补充协议仍保留“若公司IPO申请被否决,投资方有权要求控股股东回购股份”的条款,一旦IPO受挫,控股股东将面临巨大资金压力。 此外,2023年6月,公司实控人欧锦锋被重庆市沙坪坝区人民法院限制高消费,虽可能因个人债务纠纷引起,但对于冲刺IPO的企业而言,易引发市场对公司治理和诚信状况的质疑。

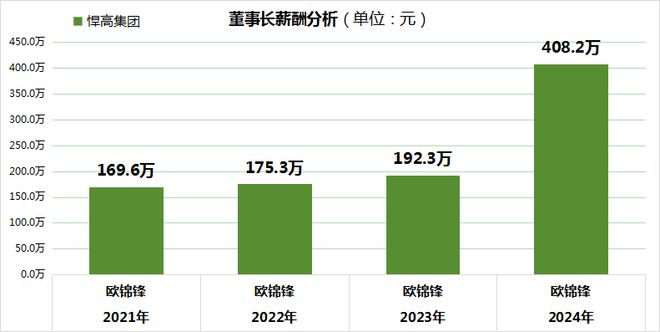

悍高集团在公司治理方面还存在一些不容忽视的“硬伤”。在高管薪酬与员工权益保障问题上,公司被指出存在高管薪酬过高,而员工权益保障不足的情况。

根据东财Choice数据,董事长欧锦锋自2021年起,薪酬就呈现逐年递增的趋势。到了2024年,其薪酬更是较之前增长了112.30%,达到408.2万元。

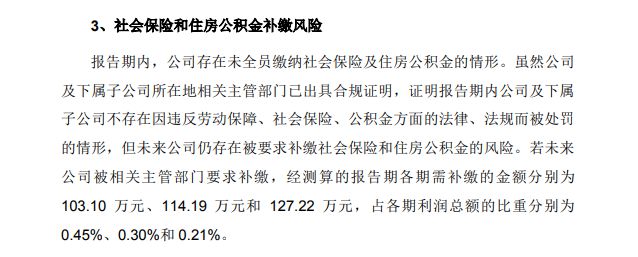

与之形成反差的是,悍高集团在员工社保和公积金缴纳方面存在不规范的情况,并未做到全员缴纳。尽管公司及其下属子公司所在地的主管部门已出具合规证明,表明在2022年至2024年,公司及下属子公司没有因违反劳动保障、社会保险、公积金方面的法律法规而受到处罚,但这并不意味着未来没有风险。未来,公司仍存在被要求补缴社会保险和住房公积金的可能性。

经测算,2022年至2024年悍高集团若需补缴,金额分别为103.10万元、114.19万元和127.22万元,占当年利润总额的比重分别为0.45%、0.30%和0.21%。

这种高管与员工在薪酬和权益保障上的差距,会导致员工流失率上升。而且,公司员工社保公积金缴纳不规范,不仅违反了相关法律法规,还使企业面临着潜在的行政处罚风险,以及员工维权带来的麻烦。

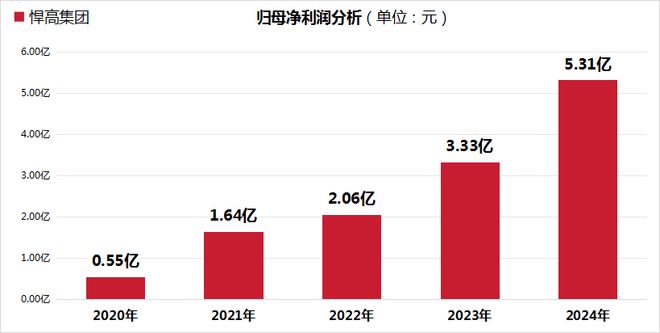

从财报数据看,悍高集团业绩增长亮眼。2020年至2024年,营收从8.53亿元增至28.57亿元;归母净利润从0.55亿元增至5.31亿元,4年增长近10倍。

然而,这一时期房地产行业处于调整期,与房地产、家居建材紧密绑定的悍高集团,业绩表现与行业调整明显背离。对比同行业,2024年坚朗五金营收同比下滑14.92%,归母净利润同比下滑72%,其家居类产品营收也同比下降22%。

悍高集团在回复函中表示,2024年营收高于同行,一是产品有品牌溢价和自主定价权;二是自建云商平台扩大市场覆盖,且有效降费提高了毛利率。同时,悍高认为坚朗五金受房地产影响大,海鸥住工和浙江永强以外贸为主,受影响也较大,所以自身高增长合理。

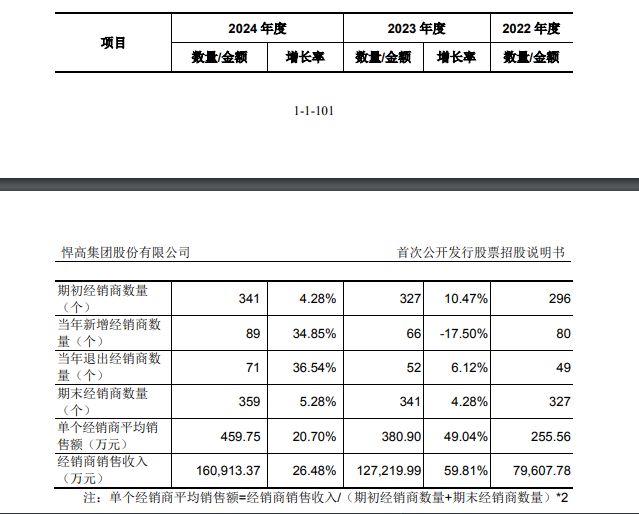

但进一步探究,作为线下经营为主的公司,悍高集团2024年经销商贡献收入占比达57.44%,却存在诸多异常。招股书资料显示,当年公司新增经销89个,退出71个,期末经销商数量359个,全年净新增18个,且2022至2023年经销商淘汰率也较高。不过,2022至2024年经销商数量仅增长10%,但平均年销售额却从255.56万元提升至459.75万元,两年提升80%,销售收入增长101%。悍高集团称是着力提高经销商质量,淘汰经营不善者。

然而,2024年定制家居类上市企业营收几乎全面下滑,反映出装修行业需求不佳、内卷严重、景气度下滑。悍高五金产品下游需求与装修高度相关,在欧派、索菲亚等定制家居企业全线下滑的情况下,悍高业绩逆势大涨,如同面包卖不动面粉销量却大涨,其高增长合理性存疑,有待进一步挖掘和审视。IM电竞官方入口IM电竞官方入口