关税对美国通胀和财政影响多大?

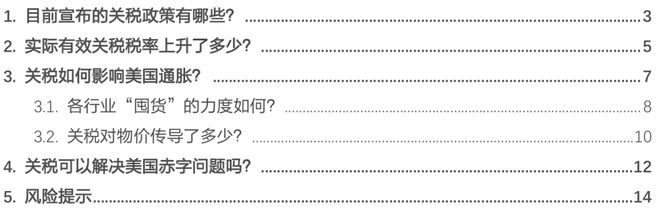

英国、越南、印尼。贸易协议有2个特征:对供应链安全的重视、要求购买美国商品。协议尚未发布官方文本,细节仍有悬念。

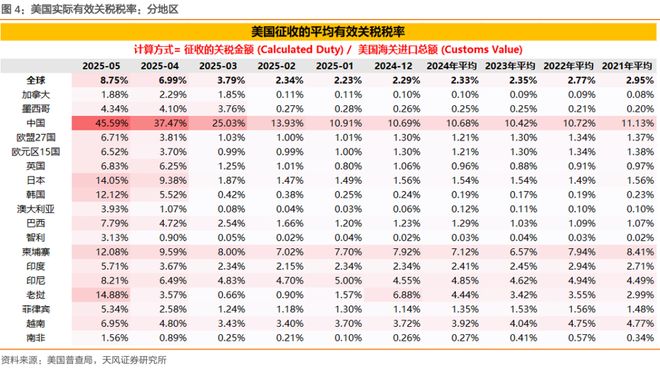

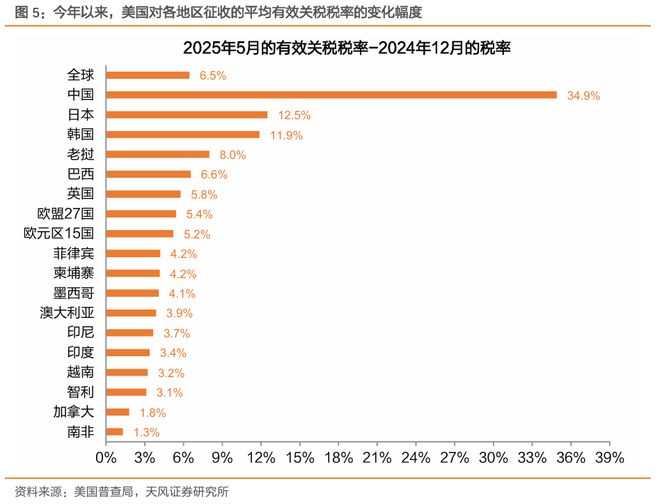

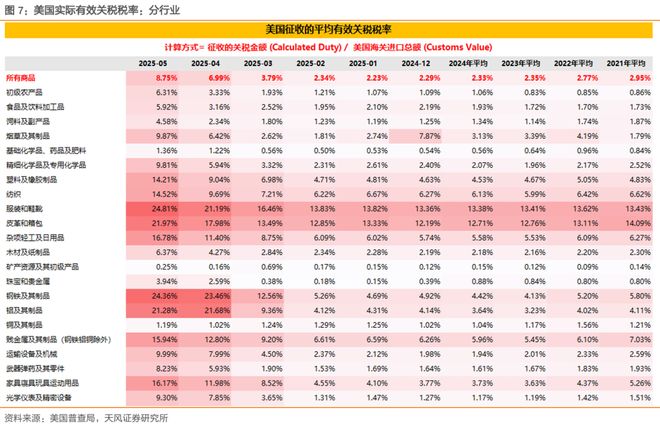

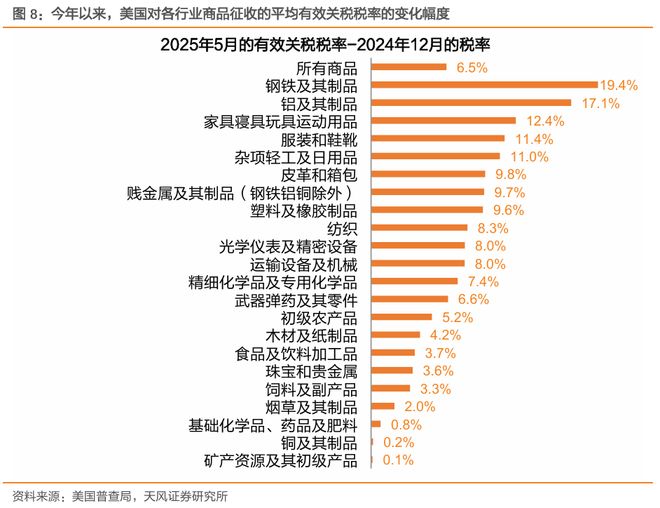

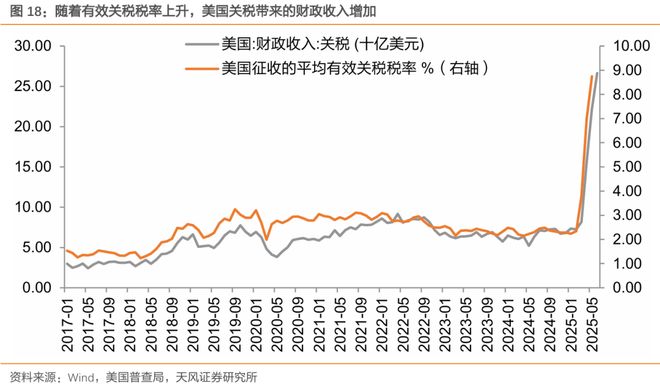

今年以来,截至5月,美国平均有效关税税率从2.3%上升至8.8%,共上升6.5个百分点。分国家看,对中国征收的平均关税税率上行最多、而对加拿大、墨西哥的有效关税上升幅度较小。分行业看,钢铁和铝及其制品的有效关税税率上行幅度最大,其次是家具、寝具、玩具、运动用品、服装鞋靴被征收的平均关税税率提升较大。

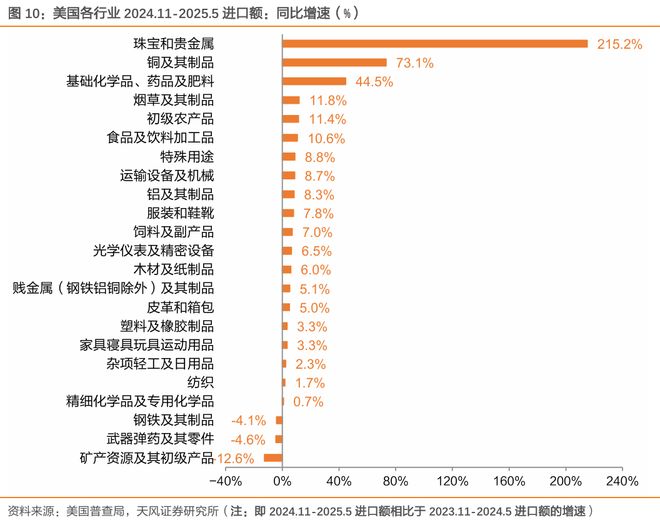

从美国的进口数据看:贵金属(尤其黄金)、铜、药品的“抢进口”明显。木材和纸制品、皮革箱包、家具寝具、玩具、运动用品“抢进口”不明显。

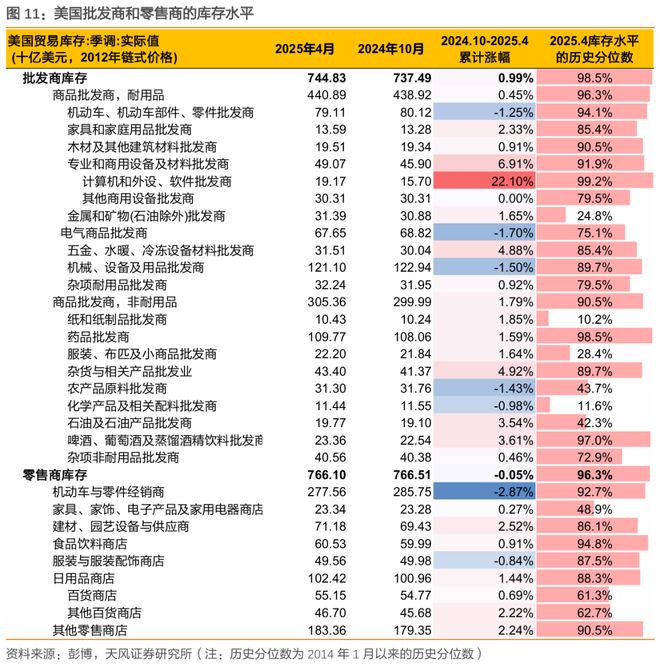

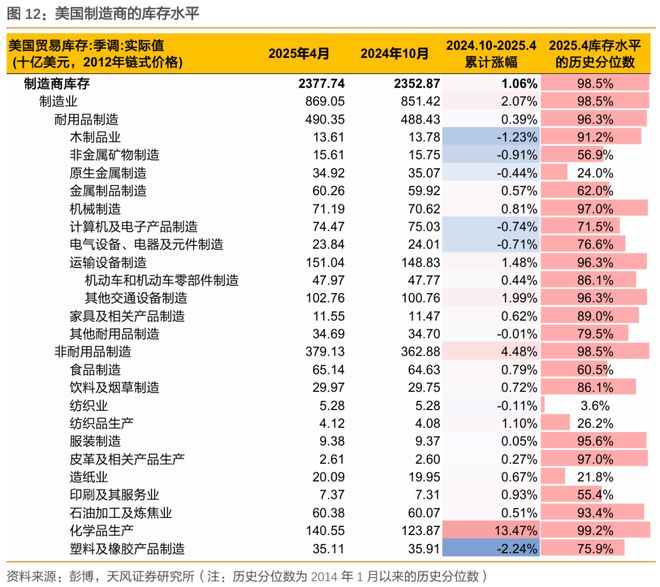

从美国贸易商的库存水平看:计算器及其设备、五金工具、化学品的“囤货”较多,关税对这些物价的传导或较慢。但服装、纸制品、家具家装和家用电器、机动车的贸易商库存增长不明显。

除了企业“囤货”,家庭也在“囤货”。拆分零售销售数据,美国家庭对药品的囤货力度最大;居民对家具家装、汽车、服装也有明显囤货行为。

6月CPI已反映了关税的部分影响,家电、家装、服装、视频和音频产品、体育用品、娱乐用品(企业端没有囤货、居民囤货的品类)的通胀明显上行;药品、五金工具、信息技术商品(企业端大量囤货的品类)的CPI分项在6月的环比增速较低。

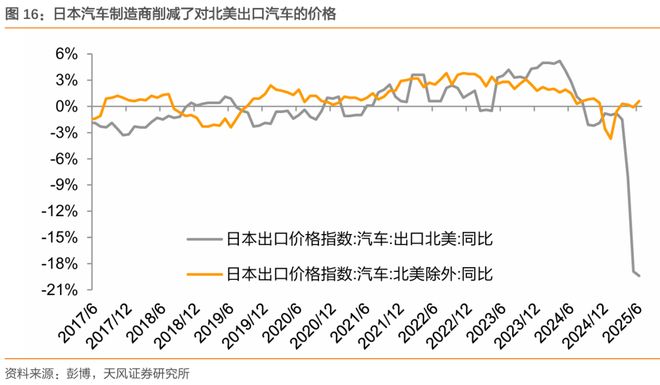

新车和二手车CPI环比增速仍较低,或是出口商承担了关税。日本6月出口到北美的汽车价格指数同比下降19.4%,创下2016年以来最大降幅,反映出日本汽车制造商下调对美出口价格来对冲关税影响。

因此,关税到底由出口商、进口商、消费者哪一方来承担,不同品类的商品或有不同答案。汽车方面,出口商或承担了关税;而家具家装、服装、娱乐用品、音频设备,这些不算太贵、又是生活必需的品类,关税或由美国居民来承担。

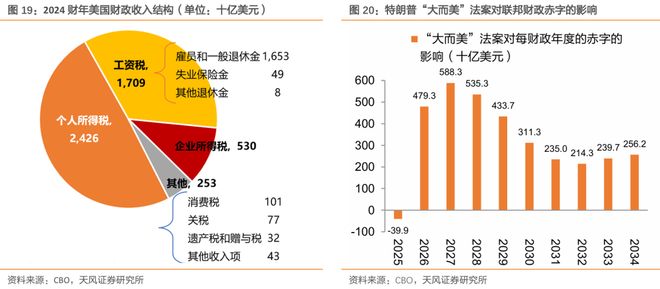

关税可以解决美国赤字问题吗?粗略估算,美国的有效关税税率每上升1个百分点,关税收入增加23.8亿美元/月。如果税率达到10%,则每年带来约2200亿美元的关税收入增量。如果要靠关税收入来填补“大而美”法案带来的赤字,则需要美国的有效关税税率上升至19%。因此,完全靠关税收入补上“大而美”法案造成的赤字增量,难度较大;但确实可以一定程度上缓解美国的赤字问题。

风险提示:特朗普关税政策超预期,美国经济变化超预期,其他地区对美国的反制关税超预期。

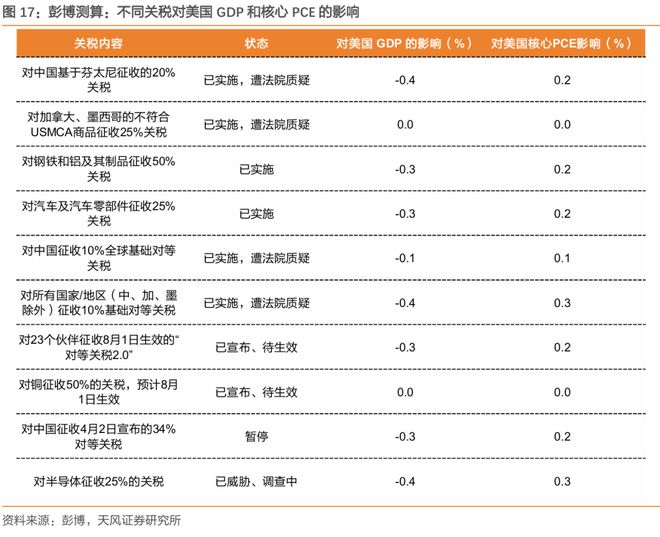

1)基于芬太尼和边境问题的关税。特朗普基于IEEPA,对中国加征20%关税(生效中);对加拿大和墨西哥加征25%关税,但符合USMCA的商品可豁免。

2)已达成贸易协议的国家:英国、越南、印尼。英国最先在6月与美国达成协议;7月越南、印尼先后和美国达成协议,关税税率分别定为20%和19%,大幅低于4月2日宣布的对等关税46%和32%。

这三份贸易协议有2个特征:一是,体现白宫对供应链安全的重视,例如,要求英国输美的钢铝产品的生产设施符合所有权性质要求、才能豁免加征关税;对从越南和印尼“转运”的商品加征更高关税。

二是,要求购买美国商品,例如,越南购买20亿美元农产品、印尼购买150亿美元能源、45亿美元农场品和50架波音飞机;这也符合美方减少贸易逆差的诉求。协议尚未发布官方文本,细节仍有悬念(例如,如何定义“转运”)。

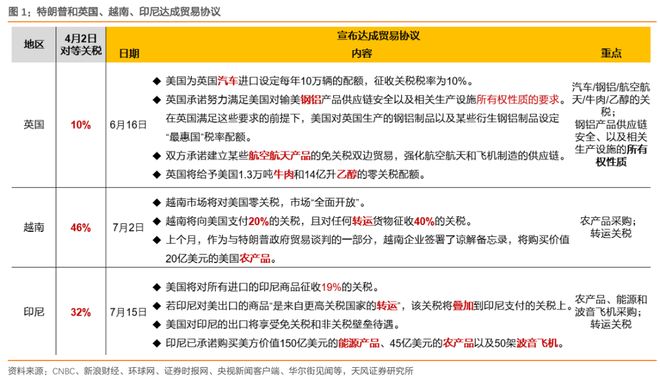

3)“对等关税2.0”延长期限至8月1日。7月7日起美方密集发布“关税函”,宣布对25个国家或地区的关税,于8月1日生效,关税税率和4月2日“对等关税”的差别不大,即把谈判期限从7月9日延长至8月1日、以协商更多贸易条件。预计7月最后两周,美方或和更多国家达成类似英国、越南和 印尼的协议。

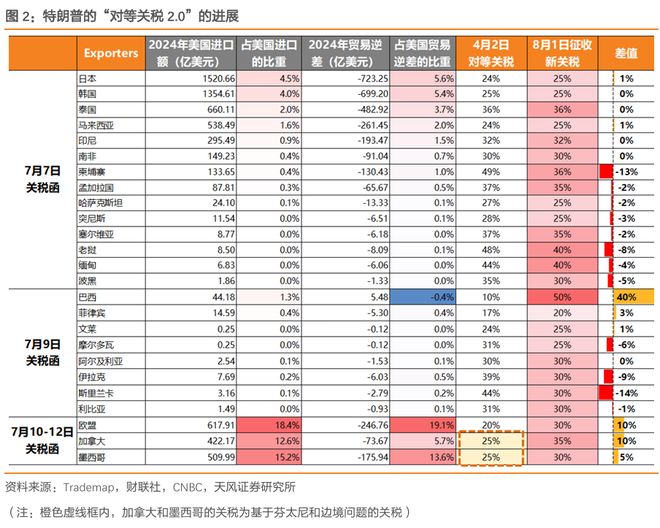

4)行业关税。目前生效的行业关税包括,钢铁和铝及其制品(包括钢制家电)的50%关税、汽车及其关键零部件的25%关税。目前已生效的行业关税涉及商品占美国总进口额17.6%。

铜50%关税已官宣将于8月1日生效。此外,特朗普还威胁对药品、半导体、木材加征高额关税。药品和半导体占美国进口额比重较高,分别为8.1%和11.8%。

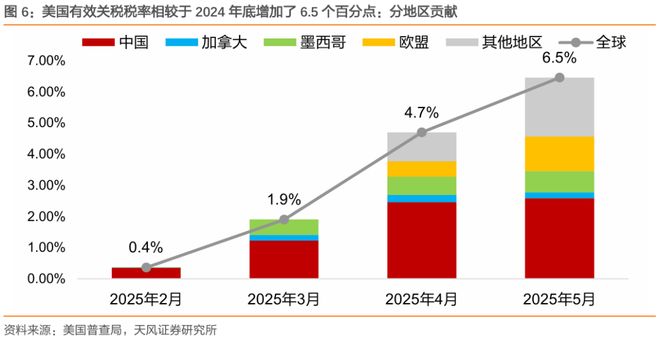

今年以来,美国平均有效关税税率从2.3%上升至8.8%。我们用美国普查局每月公布的海关关税额、进口额,相除计算有效关税税率。今年以来,美国外对征收的有效关税税率上升了6.5个百分点,尤其3月以来上行加快。

分国家看,对中国征收的平均关税税率上行最多,去年底至今年5月从10.7%上行34.9个百分点至45.6%;其次是对日本、韩国的关税税率,分别上行了12.5和11.9个百分点。而对加拿大、墨西哥的有效关税上升幅度较小,分别上行1.8和4.1个百分点,主因符合USMCA的商品不仅豁免了25%的基于芬太尼和边境问题的关税、还豁免了汽车零部件的关税。

分行业看,钢铁及其制品的有效关税税率上行幅度最大,从去年底至今年5月,从4.9%上行19.4个百分点至24.4%;铝及其制品的税率也上行了17.1个百分点。其次是家具、寝具、玩具、运动用品、服装鞋靴被征收的平均关税税率提升幅度较大,主因这些商品主要进口自亚洲,不像加拿大和墨西哥具有关税豁免。

行业层面,6月初特朗普将钢铁和铝关税提升至50%,并在6月23日扩大范围至钢制家电(洗碗机、洗衣机和冰箱)也征收50%关税,因此相关行业的关税或进一步上行。

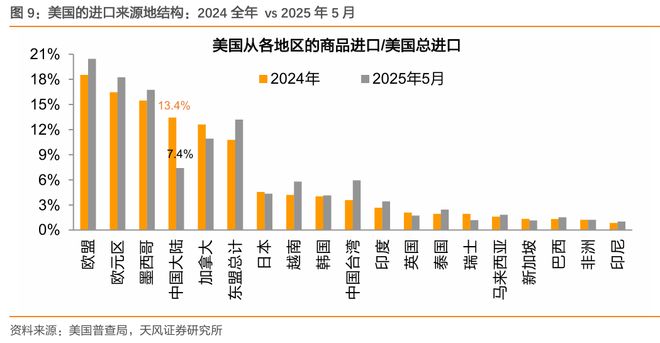

此外,今年以来随着关税落地,美国进口来源地结构也有显著变化。中国大陆的商品的占比大幅下降,2024年占比13.4%,2025年5月降至7.4%;来自东盟的商品的占比上升,2024年从东盟进口占总进口的10.8%,今年5月升至13.2%。

1)美国在关税生效之前、到底以较低的价格“囤货”了多少?这不仅有美国企业的库存积累、还有居民提前采购的家庭库存积累。

2)出口商、美国企业、美国居民,三方到底谁承担了关税?出口商是否会主动降价来对冲关税的影响?如果出口商没有降价,那么美国企业是否提升了售价?还是美国企业牺牲自己的利润?

从美国的进口数据看,贵金属(尤其黄金)、铜、药品的“抢进口”明显。2024.11-2025.5美国各行业分类商品的进口总额,珠宝和贵金属相比于2023.11-2024.5进口同比增长215.2%,主因大量黄金进口;铜及其制品进口同比73.1%;基础化学品、药品和肥料进口同比44.5%。

木材和纸制品、皮革箱包、家具寝具、玩具、运动用品“抢进口”不明显。这些商品的进口在2024.11-2025.5没有出现高增。我们认为,由于这些商品没有提前大量进口囤货,因此关税生效后、会更容易传导到美国国内物价上。

从美国贸易商的库存水平看,计算器及其设备、五金、化学品的“囤货”较多。批发商库存中,计算机及其外设和软件的库存在2024.11以来累计增加22.1%,五金电气商品的库存增长了4.9%,增幅居前。制造商库存中,化学品库存在2024.11以来累计增加13.5%,增幅明显(化学品制造商包括制药业)。

因此,从企业端的库存角度看,计算机设备、药品、五金电气商品因为提前“囤货”,关税对物价的传导或较慢。但服装、纸制品、家具家装和家用电器、机动车的贸易商库存增长不明显,可能物价更容易受关税影响。

除了企业囤货,家庭在特朗普上任后也开始“囤货”。拆分零售销售数据,今年2-6月,保健和个人护理商店(主要销售药品)零售额1943亿美元,同比增长8.4%,在所有行业类别中最高,说明美国家庭对药品的囤货力度最大。此外,家具家装、汽车、服装在今年2-6月的累计零售同比增速也较高。

1)药品的抢进口、企业囤货、家庭囤货都很明显,因此关税可能对药品价格的传导较弱。

2)服装箱包、家具家装,企业没有明显囤货,但是家庭进行了提前抢购的囤货行为,因为物价在短期内或上涨明显,但随着这些商品的购买需求回落,预计价格增速也将回落。

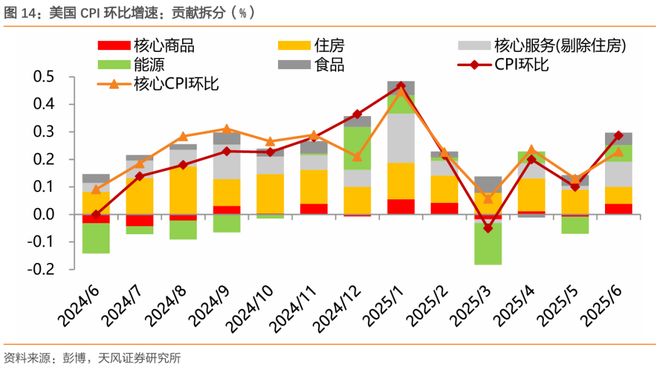

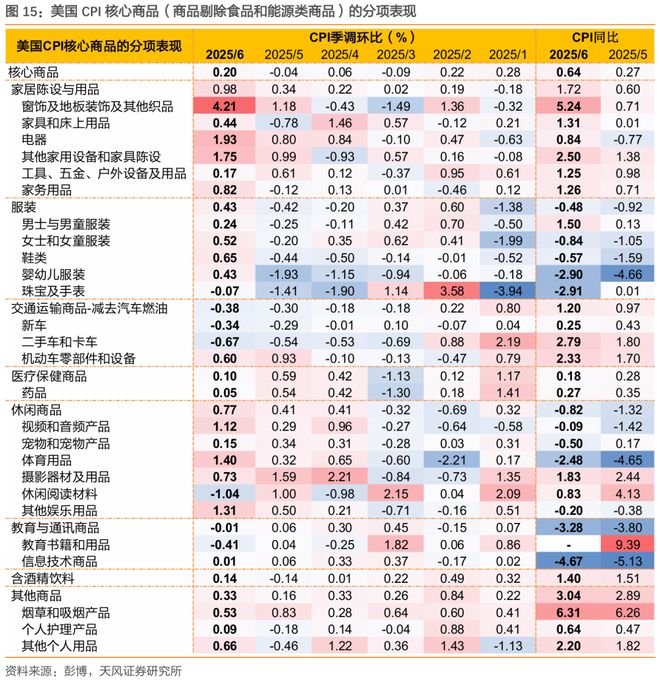

6月CPI已经反映了关税的部分影响。6月美国总体CPI环比0.3%,符合预期;核心CPI环比 0.2%,低于预期 0.3%;但核心商品对CPI的推升作用明显上升,分项来看,已体现关税的影响。

家电、家装、服装、视频和音频产品、体育用品、娱乐用品的通胀明显上行。6月CPI中,窗帘等家饰环比+4.2%、电器环比+1.9%、体育用品环比+1.4%、其他娱乐用品环比+1.3%、视频和音频产品环比+1.1%、鞋类环比+0.7%、女装环比+0.5%。这些恰好对应前文中,企业抢进口不明显、而家庭明显抢购的商品品类。

药品、五金工具、信息技术商品,则是前文提及的企业有明显囤货的品类,因此这些 CPI 分项在 6 月的环比增速较低。

另外值得注意的是汽车,在企业端的“库存”不明显、家庭部门在上半年进行了提前购买,但新车和二手车CPI环比增速仍较低,我们认为其原因或在于出口商承担了关税。例如,日本央行发布的企业物价报告显示,6月出口到北美的汽车价格指数同比下降19.4%,创下2016年以来最大降幅,反映出日本汽车制造商下调对美出口价格来对冲关税影响。

因此,关税到底由出口商、进口商、消费者哪一方来承担,不同品类的商品或有不同答案。汽车方面,出口商或承担了关税(至少日本出口商已对美降价);而家具家装、服装、娱乐用品、音频设备,这些不算太贵、又是生活必需的品类,关税或由美国居民承担。

从财政角度,看关税对美国缓解赤字问题的贡献。美国财政部公布数据,6月美国关税收入266.3亿美元,同比大涨321%。如图18,美财政部的关税财政收入数据、根据美国普查局计算的有效关税税率,两者走势对应。今年以来截至5月,关税有效税率上升6.5个百分点,关税收入当月值增加153.6亿美元,粗略估算,有效关税税率每上升1个百分点,关税收入增加23.8亿美元/月。

今年5月,美国有效关税税率已经达到了8.8%;随着6月钢铁和铝的关税加码至50%、钢制家电征收50%关税,以及后续更多“对等关税2.0”生效落地,有效关税税率大概率将上行至两位数的水平。

今年6月“大而美”财政法案文本出炉,引发市场对美国赤字进一步恶化的担忧,根据CBO预测,最终版“大而美”法案将在2026财政年度推升赤字4793亿美元。粗略估算,如果美国的有效关税税率达到10%,则每年带来约2200亿美元的关税收入增量;即关税收入将从当前770亿美元/年、上升至3000亿美元/年。如果要靠关税收入来填补“大而美”法案带来的4793亿美元的赤字,则需要美国的有效关税税率上升至19%。

因此,完全靠关税收入补上“大而美”法案造成的赤字增量,难度较大;但确实可以一定程度上缓解美国的赤字问题。

1、特朗普关税政策超预期。如果特朗普超预期实施高额关税,可能改变美国经济基本面运行、引发物价超预期大涨。

2、美国经济变化超预期。目前经济基本面数据看,美国没有陷入深度经济衰退的风险;但如果出现“黑天鹅”事情和发生超预期的变化,极端情景下也可能发生严重经济危机。

3、其他地区对美国的反制关税超预期。如果非美地区超预期对美国施加“报复性”关税,导致关税冲突升级,可能冲击全球贸易格局。