Mysteel调研:2月制造业用钢趋弱运行 行业订单变化不大

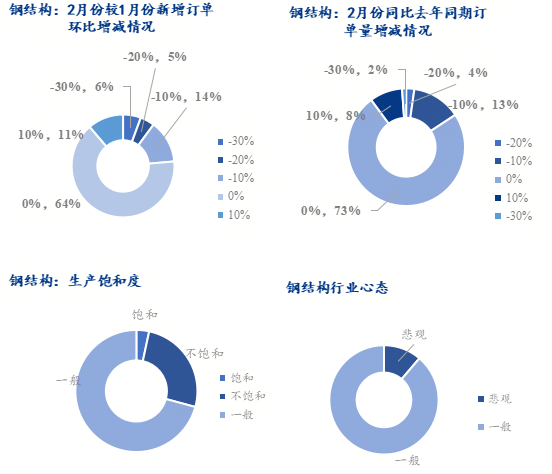

IM电竞官方入口调研数据显示,钢结构行业持续性向利好方向发展,二月份较上个月有明显下降趋势,年关将近,前不久全国各地寒潮席卷而来,海上航运以及很多内陆航道短暂封航,为保证各地项目正常开工和工人的安全考虑,在天气愈加寒冷的情况下,多数企业叫停项目,使得采购量有所下降,企业备货较上月减少,造成企业原料下降。目前企业原料库存月环比下降2.39%,项目整体开工以及消化有所下降,原料日耗月环比下降2.98%,市场需求有所减少。

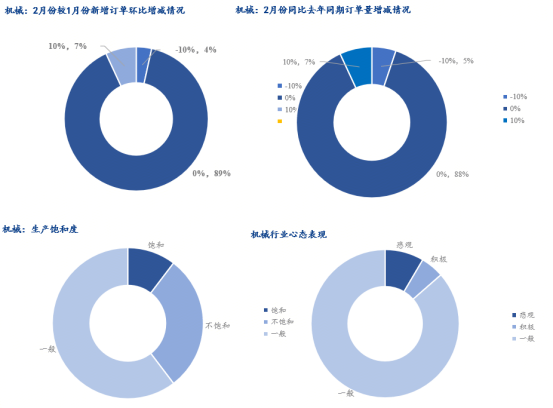

调研数据显示,工程机械行业订单下滑幅度较大,2月份受到国内休假以及部分基建停工影响,工程机械订单略有下滑,原料需求也跟随下探。其中原料库存月环比下跌11.17%;原料可用天数下降0.43%;原料日耗月环比下跌10.8%。

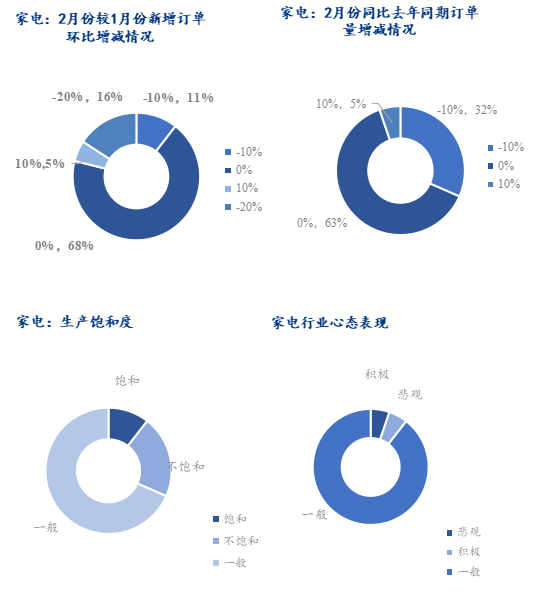

调研数据显示,家电行业维持前期订单下滑的局面,原材料受到订单影响,下降较为明显,根据数据显示,甚至原料可用天数比上月增加不少,侧面说明,家电行业订单情况较差,原料日耗大幅减少,其中原料库存下滑4.06%;原料可用天数月环比上涨4.93%;原料日耗月环比下降8.57%,家电行业资源累库较为明显。

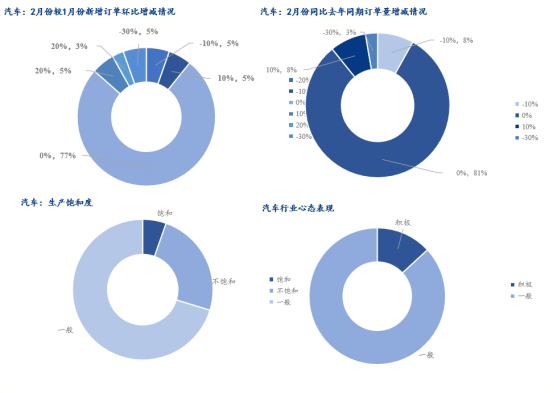

调研数据显示,汽车行业整体状态较为一般,但相较其他行业仍存在较好表现。行业原料库存月环比上涨1.51%;原料可用天数月环比增加4.63%;原料日耗月环比减少2.98%。

调研数据显示,钢结构行业由前期的反季节差异性上升后,现阶段已进入行业寒冬期,随着年关将近,天气愈加寒冷,多数工地考虑到安全施工问题叫停项目进程,基本进入节前收尾工作,钢结构企业接单量减少,原材料消耗环比减少,,企业备货较上月减少,造成企业原料减少,工期放缓。目前企业原料库存月环比下降2.39%,项目整体开工以及消化有所下降,原料日耗月环比下降2.98%,市场需求小幅度减少。

从用钢表现来看,2月份钢构行业整体接单情况有所下降,环比订单下降。受季节性影响,后期受天气的不可控因素增加,多数工地、工厂考虑到安全生产问题,逐步停止作业,进入收尾工作,采购量稍有减少,其中只有1成的企业有订单新增,主要新增企业仍围绕着央国企为主。同时订单下滑的企业下滑比例为25%,其中订单下滑严重的比例为6%,同比下滑比例增加,订单缩量的企业仍以中小企业为主。从当前的开工阶段来看,部分项目逐渐进入寒冬期阶段,受极端天气影响,最近一段时间全国大幅度降温,寒潮来袭使得工厂、工地等项目叫停,物流行业运输受阻,道路结冰,水运封航,风险增加,成本增加,大部分企业开始进入收尾工作。对比去年同期来看,市场订单无明显趋强态势,订单增加企业只有订单减少企业的一半,说明了在绝对劣势下,企业优先选择合理开工,安全生产,在前期季节性赶工阶段企业赶工,订单增加,在寒冬期,企业叫停工作,项目正常进行下,优先考虑安全生产。预计2月份钢结构用钢下降幅度增加。

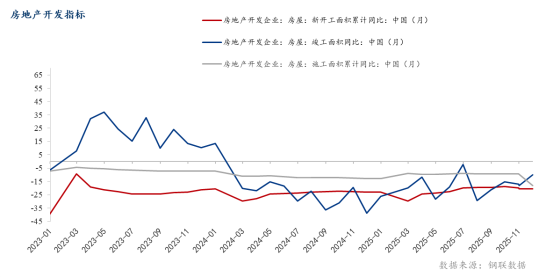

目前房地产行业周期影响依旧,虽短期住房政策提出部分支持,但仍需时间传导,短期变化并不大。2025年,全国房地产开发投资82788亿元,比上年下降17.2%;其中,住宅投资63514亿元,下降16.3%。025年,房地产开发企业房屋施工面积659890万平方米,比上年下降10.0%。其中,住宅施工面积460123万平方米,下降10.3%。房屋新开工面积58770万平方米,下降20.4%。其中,住宅新开工面积42984万平方米,下降19.8%。房屋竣工面积60348万平方米,下降18.1%。其中,住宅竣工面积42830万平方米,下降20.2%。2025年,新建商品房销售面积88101万平方米,比上年下降8.7%;其中住宅销售面积下降9.2%。新建商品房销售额83937亿元,下降12.6%;其中住宅销售额下降13.0%。2025年末,商品房待售面积76632万平方米,比上年末增长1.6%,比11月末回落1.0个百分点。其中,住宅待售面积增长2.8%。2025年,房地产开发企业到位资金93117亿元,比上年下降13.4%。其中,国内贷款14094亿元,下降7.3%;利用外资25亿元,下降20.8%;自筹资金33149亿元,下降12.2%;定金及预收款28089亿元,下降16.2%;个人按揭贷款12852亿元,下降17.8%。

趋势来看,预计2026年房地产政策将进入以稳定预期、缩短调整时间为目标的新阶段,并围绕激活需求和优化供给落实相关举措。激活需求方面,一是北上深等城市限制性政策具备进一步优化空间;二是预计继续通过降低房贷利率、降低交易税费等方式降低购房成本。展望2026年,政策加力落实、经济基本面好转与居民就业收入预期改善,仍是购房需求修复的重要基础。政策靠前发力有助于住房需求加快释放,但当前市场整体仍处于“去库存”阶段,受近年新开工及土地成交面积整体明显缩量影响,除部分核心城市新房供应保持一定规模外,多数城市新楼盘供应有限,市场以消化存量未售项目为主,市场供求修复仍需时间。根据中指测算,2026年全国房地产市场预计将呈现“销售延续回落态势,开工维持低位,投资调整压力仍较大”的特点。

调研数据显示,工程机械行业订单下滑幅度较大,2月份受到国内休假以及部分基建停工影响,工程机械订单略有下滑,原料需求也跟随下探。其中原料库存月环比下跌11.17%;原料可用天数下降0.43%;原料日耗月环比下跌10.8%。

目前工程机械行业订单略有分化。以调研样本为例,受即将春节影响,各地物流以及生鲜年货较为紧俏,涉及到的冷链机械、物流、仓储机械订单出现小幅的增加,而传统基建机械订单变化并不大。而订单数小幅下降的主要是路面机械以及市政订单,其中主要受影响的是一二线城市订单。据Mysteeel调研显示,目前工程机械行业订单仍保持着近九成企业订单不变的格局,市场整体景气程度相对一般。从细分领域来看,随着行业的快速发展,细分领域发展较为迅速,其中小型挖机以及吊装机械仍表现不错,叠加前面提到的新消费的相关机械,提升日常效率满足日常需求成了现有主机厂的侧重。对比去年同期基本变化不大,生产饱和度以及行业心态多数保持着一般水平。同时从订单数来看,工程机械行业用钢整体支撑力度不足,或有小幅萎缩的迹象。因此预计2月份工程机械行业用钢量或维持低位运行。

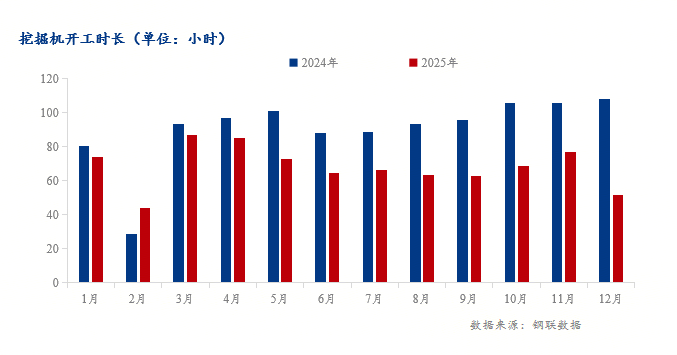

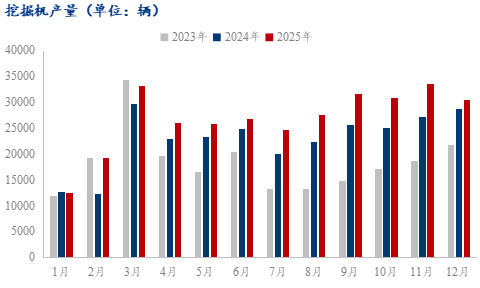

以目前行业用钢量相对较多的挖机为例,25年挖机产量增速相对不错,其中主要的原因还是在于海外出口相对较好,国内整体挖机情况较为一般。从国内挖机工作时常来看,25年相较24年同比下跌9.03%,下跌幅度较大。海外订单的好转,进一步带动了行业方向的转变,目前海外出口地仍主要集中在南美、南非、东南亚等地,由于当地受矿产以及基建项目的影响,本地的需求相对较好,后期终端企业或将继续延续这个水平,将进一步加大对海外市场的开发。

调研数据显示,家电行业维持前期订单下滑的局面,原材料受到订单影响,下降较为明显。其中原料库存下滑4.06%;原料可用天数月环比上涨4.93%;原料日耗月环比下降8.57%,家电行业资源累库更为明显。

据Mysteel调研从家电行业用钢量来看,截至1月底,家电行业整体接单情况相较上月基本持平,其中多数企业保持着前期的订单,并未出现新增订单的状态。受到季节性因素影响,空调冰箱等白色家电订单萎缩相对较多,下游订单多保持消化前期库存为主。在样本企业中,压缩机以及相关五金零部件企业订单下降与白色家电幅度基本一致。受上下游供应影响,基本符合冬季预期。但1月份小家电市场订单出现了增加的迹象,其中洗地机、扫地机器人以及小型洗衣机等日常提升生活品质的相关订单出现了一定程度上的拉升,侧面反映了下游消费者对细分领域认知的提升,以及对生活品质的提高。而从家电的生产饱和度来看维持着一般水平偏多的状态,不饱和生产企业仍占多数。综合来看,2月份家电用钢量或将持续下降。

据产业在线最新发布的三大白电排产报告显示,2026年1月空冰洗排产合计总量3453万台,较去年同期生产实绩增长6%。分产品来看,1月份家用空调排产1851万台,较去年同期生产实绩增长11%;冰箱排产792万台,较上年同期生产实绩增长3.6%;洗衣机排产810万台,较去年同期生产实绩下滑1.8%。据产业在线最新发布的家用空调排产报告显示,2026年1月家用空调内销排产786万台,较2025年同期内销实绩增长8.9%;2月内销排产648万台,同比下滑12.0%;3月内销排产1220万台,同比下滑4.5%。

受到春节错期影响,1月、2月排产表现明显分化,前两月累计来看,与2025年同期高基数水平基本持平。一方面,元旦假期与春节前的双节促销叠加,放大了内销排产需求。企业将2月部分产能前移至1月,直接推高排产同比增幅。另一方面,当前铜价等原材料高企,企业在产能分配向高毛利内销倾斜,同时内销订单交期更短、响应更快,适配节前快速交付需求。据产业在线最新发布的洗衣机排产报告显示,2026年1月洗衣机内销排产365万台,较去年同期内销实绩下滑4.1%2026年以旧换新政策继续实施,对洗衣机销量将有一定支撑。但相应补贴的影响正在逐渐减弱,尤其对线下市场影响较多。随着下游消费者对产品结构细分领域需求的增加,小型迷你洗衣机、高端烘干机、以及洗地机、洗拖一体机器人等。后期通过差异化的产品带动家电行业订单的增长。

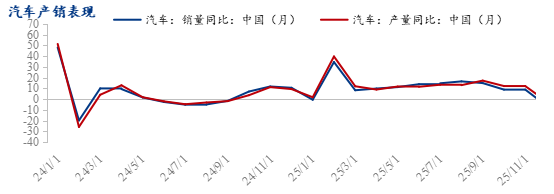

调研数据显示,汽车行业整体状态较为一般,但相较其他行业仍存在较好表现。行业原料库存月环比上涨1.51%;原料可用天数月环比增加4.63%;原料日耗月环比减少2.98%。

据Mysteel调研,目前汽车行业整体订单同样存在分化。目前仍存在近8成企业维持着前期的状态,其中新增订单仍为上月新增订单企业。其中新增产品订单仍围绕着汽车座椅、新能源电池、汽车支撑等零部件。主机厂的新增比例并不大,甚至部分商用车厂出现停产的迹象,整条业务或存在被停的风险。目前新能源微型车订单新增比例仍较多,主流汽车消费围绕着经济实用,纯电比例进一步的增加。从订单来看,目前汽车订单相较其他行业略有提升,但整体订单多数保持着前期水平。从汽车生产饱和度以及行业心态来看,行业整体心态较为平和,并未出现较大增长,即使作为年底买车的消费高峰期,但由于前期库存比较高,多数保持去库状态,新增比例不高。近期随着汽车用钢强度的进一步提升,下游车厂在满足基本需求的前提下,对部分高端产品提供更加高强度的钢材用来加固。低端车型与高端车型也出现了不同程度上的分化。综合来看,2月份汽车用钢量或将维持为主,并无较大增量。

据中国汽车工业协会分析,12月,企业生产供给端继续保持较快节奏,乘用车销量环比同比在高基数基础上均实现增长。由于多地“两新”政策已暂停,近两个月终端市场销量表现一般,行业十分期待明年政策方向能够尽快明确。2025年12月,在乘用车主要品种中,与上月相比,基本型乘用车(轿车)和运动型多用途乘用车(SUV)产销呈不同程度增长,多功能乘用车(MPV)产量小幅增长、销量小幅下降,交叉型乘用车产量明显下降、销量呈两位数增长;与去年同期相比,基本型乘用车(轿车)和运动型多用途乘用车(SUV)产销呈小幅增长,多功能乘用车(MPV)和交叉型乘用车产销呈不同程度下降。

截至2025年底,全国新能源汽车保有量达4397万辆,占汽车总量的12.01%;其中纯电动汽车保有量3022万辆,占新能源汽车保有量的68.74%。2025年新注册登记新能源汽车1293万辆,占新注册登记汽车数量的49.38%,与2024年相比增加168万辆,增长14.93%。

2026年伊始,中国电动车的“欧洲之路”柳暗花明。1月12日,中国商务部与欧盟委员会发布官方声明,宣布就中国向欧盟出口电动汽车的“最低价格承诺”机制达成原则性共识。随后,加拿大总理卡尼在访问中国期间宣布,允许最多4.9万辆中国电动汽车进入加拿大市场,并适用6.1%的最惠国关税税率,且配额数量将按一定比例逐年增长。

1、钢结构:钢结构行业整体情况依旧以下降为主,订单小幅下降,后期可能降幅明显,行业处于行业寒冬期,行业弱势明显,订单下降,工期缓慢。预计2月份钢结构行业稳中趋强为主。

2、机械行业:工程机械行业订单小幅下滑,市场需求分化加剧。海外市场需求进一步增加,国内消化速度略有放缓。预计2月份工程机械行业用钢或将小。

3、家电行业:家电行业订单受季节性影响持续下滑,目前维持着累库状态。细分领域进一步提升,行业原料消化表现比较一般。预计2月份家电用钢量或将持续下滑。

4、汽车行业:汽车行业维持前期水平,零部件高强度需求逐步提升。海外出口表现进一步增加,国内需求仍以去库为主。预计2月份汽车行业用钢或将维持为主。