我国家居五金行业正迎来多重增长引擎 消费升级助力中高端市场发展

家居五金是指在厨房、卧室、盥洗室、客厅等生活场景中使用的,提供收纳、装饰、连接、运动等用途的金属材质的制件。家居五金是现代家居用品的重要组成部分,具有耐用、防锈、防潮等特征,大体可分为基础五金、功能五金、收纳五金等。

一、受益于城镇化率提升、老旧小区改造以及新一轮科技革命,行业正迎来多重增长引擎

根据观研报告网发布的《中国家居五金行业发展趋势分析与未来前景研究报告(2025-2032)》显示,家居五金作为建筑装修必需品,其市场空间与住房建设周期深度绑定。当前受益于城镇化率提升、老旧小区改造释放以及新一轮科技革命,行业正迎来多重增长引擎。具体如下:

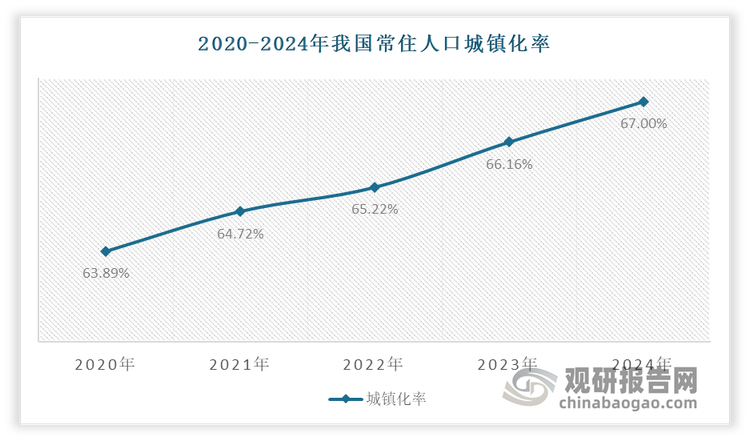

近年来我国城镇化进程稳步进行。有数据显示,2024年我国常住人口城镇化率为67%,比上年末提高0.84个百分点。而虽然当前我国城镇化率达到了较高水平,但相比于主要发达国家 80%左右的城镇化率,我国城镇化率仍有较大增长空间。因此预计未来随着城镇化进程的推进,也将持续推动大量刚性新增住房和装修需求,从而也将带动上游家居五金行业的消费增长。

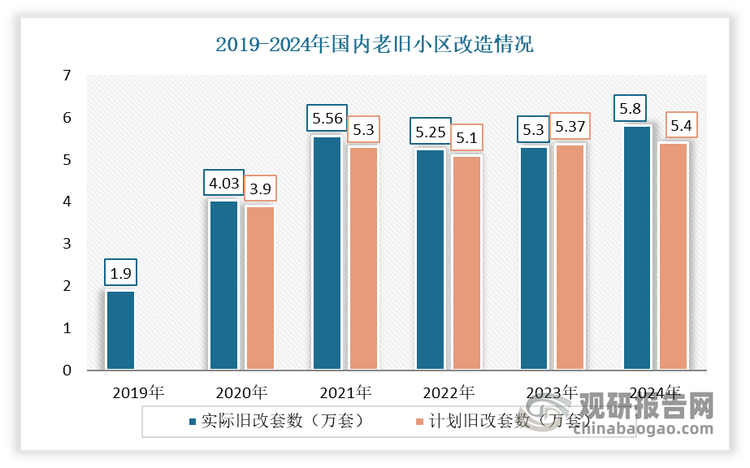

近几年为改善居民居住条件,国家推出了老旧小区改造政策。根据住建部统计,2019-2024 年期间,我国老旧小区改造数量逐年提升,由 2019 年的 1.9万套,增长至 2024 年的 5.8 万套。另外在国务院办公厅发布的《关于全面推进城镇老旧小区改造工作的指导意见》中指出“到‘十四五’期末,结合各地实际,力争基本完成 2000 年底前建成的需改造城镇老旧小区改造任务”,可见“十四五”期间老旧小区改造工程仍会稳步推进。老旧小区改造涉及房屋修缮、节能改造等多项内容,会拉动家居五金行业需求上涨;同时改造过程会带动部分居民进行户内二次装修,这也将为家居五金行业提供巨大的市场空间。

新一轮科技革命和产业变革推动了新一代信息技术和制造业深度融合发展,国家与各地区相继出台《“十四五”智能制造发展规划》和《国家智能制造标准体系建设指南》等支持性政策,构建了智能工业制造系统。而家居产品智能化的实现主要依靠家居五金产品,通过给家居五金产品搭载传感器、语音、手势控制系统、触控系统等方式,实现家居产品的智能控制。

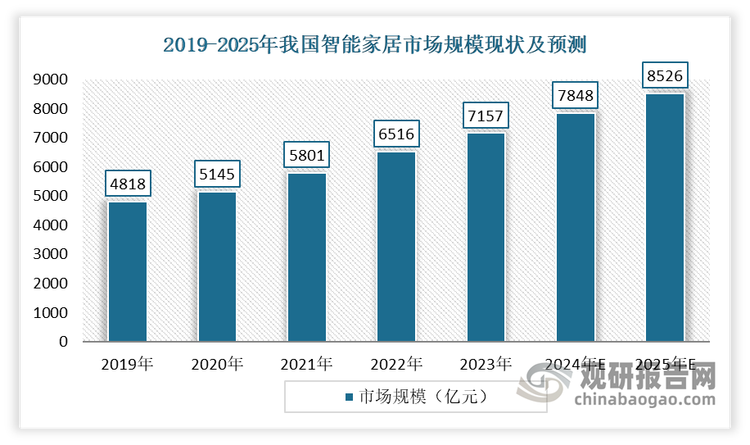

近年来在国家大力发展新基建、5G通信技术与人工智能的快速应用与普及,万物互联互通已成为经济社会的发展趋势下,我国智能家居行业迎来发展机遇,市场规模不断增长。2022年我国智能家居的渗透率为14.5%,市场规模约为6515亿元。到2023年我国智能家居市场规模已经突破7100亿元。不过相较英美超40%的智能家居渗透率,我国智能家居仍存在巨大增长空间,将催动家居五金产品加速向智能化方向发展,相关企业也将迎来更多新的机会。

目前智能化的家居五金已成为打造智能家居生态的重要一环。以往的传统五金件只具有单一功能或者装饰作用,随着行业智能化升级的转变,人性化以及互联互通的家居五金产品正不断的发展。其中智能水槽、智能门锁和智能晾衣机等产品发展较为迅速。例如以往功能单一的传统水槽,已发展为具有远程操控、自动清洗排水、超声波净化、烘干杀菌等功能的智能水槽;门锁已由传统的钥匙开锁、密码解锁,逐步拓展到指纹解锁、人脸识别解锁;晾衣机从传统的机械式操作,已发展为通过动力系统、控制系统、升降系统实现自动升降,并兼具照明、消毒、干衣等功能。预计未来,随着智能家居生态的完善,家居五金产品会加速向智能化方向发展。

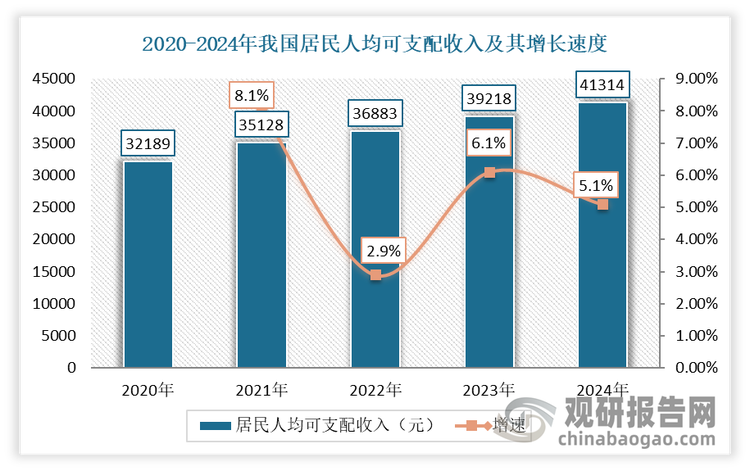

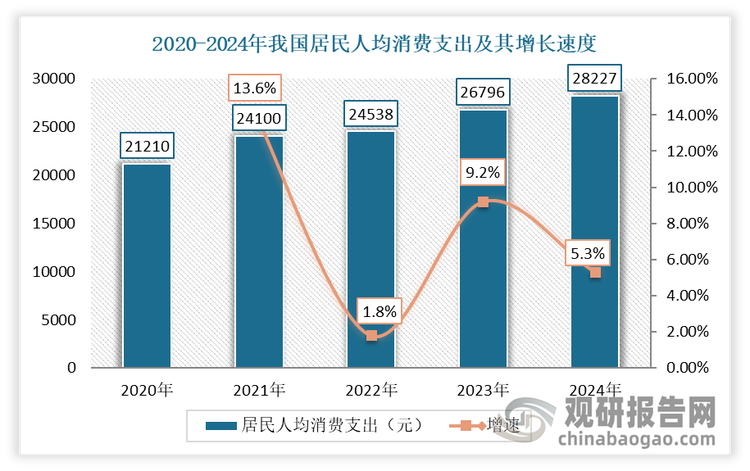

家居五金及户外家具的消费规模与国家经济发展情况及居民收入水平紧密关联。近年来,伴随着我国居民收入、消费水平不断提升,居民消费升级为市场增长创造了良好的经济环境。数据显示,2024年居民人均可支配收入首次突破四万元大关,达到41314元,扣除价格因素,实际增长5.1%;居民人均消费支出28227元,比上年名义增长5.3%。

与此同时,消费升级伴随着中国经济水平的增长和人们消费观念的变化,成为驱动行业变革的核心因素之一。近年伴随着居民收入水平的增长以及对精致生活的追求,更稳定的产品质量、更优质的产品材质和更时尚的设计元素已经成为消费决策的重要考量因素。设计精美、品质优良的五金产品将极大的提升家居产品的质量与档次。因此,具有稳定质量以及时尚外观设计的中高端家居五金产品会日益受到消费者的青睐。

在上述环境下,随着消费升级、产业发展以及行业标准完善,处于中高端市场的家居五金企业,由于产品品质高,拥有原创设计,注重品牌的打造和营销,在消费升级、购买力提升的大环境下,件逐渐替代原有低端产品,在行业中将具有更强的竞争力和话语权。

大家居是指为整个房屋提供一体化解决方案的服务,涵盖了橱柜、衣柜、木门、卫浴、寝具、家具、墙饰以及配套产品。

近年随着人们生活节奏越来越快,家居行业的分工更加细化,大部分年轻人没有过多时间对家庭装饰的每个单品进行单独采购,而整装大家居模式可以很好的解决消费者这一痛点,整装大家居业务模式也得到迅速推广。与传统标准成品家具行业不同,消费者只需要选择自己喜欢的风格、品牌、颜色、尺寸等,其他环节可以由全屋定制家居企业或家装公司完成。

在此背景下,越来越多的五金产品生产和服务商开始注重“系统化解决方案”,围绕同一类家居产品或同一类生活场景提供系统化五金配套方案,配套产品既包括铰链、滑轨等基础五金,也包括拉篮、水槽、水龙头等收纳和厨卫五金。系统化的家居五金解决方案有利于增强客户满意度并提升产品市场竞争力。

目前我国家居五金市场较为零散,整体呈现“大行业、小企业”特征,业内大部分企业以代工为主、规模较小,同质化现象较为严重,致以低价竞争获取生存空间。预计未来随着行业标准的完善、劳动力成本的上升以及市场竞争的加剧,依靠低质低价竞争获取市场空间的无品牌、无自主研发能力、低附加值的家居五金企业将逐步被淘汰,行业逐步向标准化、品牌化方向发展,龙头企业的领军地位将会不断强化,市场集中度也伴随着行业洗牌的进程逐步提高。

其中,中高端市场具有较大的发展机会。虽然近年来随着产业结构优化和市场消费升级,以悍高集团、东泰五金、图特股份等为代表的行业头部企业依靠其产品质量、品牌、渠道、技术、管理及规模等优势,将发展重心转移至中高端市场,向市场提供高品质、多样化的产品。但当前我国家居五金的中高端市场主要由外资品牌主导,国内自有品牌建设相对落后于国外知名企业。可见我国中高端市场具有较大的发展机会。(WW)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至,我们将及时沟通与处理。

当前,白银行业从“贵金属配角”向“工业金属主角”转型。不过,在供需缺口持续扩大、工业需求结构性增长及“金银比”修复的多重驱动下,白银行业仍具备长期配置价值。

近年来,我国钢帘线产量总体呈现上升态势;出口市场表现更为亮眼,出口量快速增长。同时我国钢帘线产品结构不断优化升级,预计未来将向更高强度级别升级。值得一提的是,我国钢帘线头部企业加速推进全球化布局,通过海外建厂、合资合作等方式积极拓展国际市场。

尤其是进入21世纪,我国硅钢行业更是取得了显著成就,不仅产能规模跃居世界前列,还掌握了高端取向硅钢等核心技术,满足了特高压、航天、轨道交通等领域的特殊需求。目前我国硅钢发展实现了从无到有、从跟跑至领跑的突破,硅钢“卡脖子”成为历史,有力保障了国民经济发展、国防军工和重大工程建设需求。

随着国内硅钢供给能力和技术水平的提升,我国无取向硅钢产品国际竞争力显著提高,在2021年实现由硅钢净进口向净出口的转变,并在之后保持净出口量的持续增长。数据显示,2024年我国无取向硅钢出口量80.5万吨,净出口量73.2万吨,创历史新高。

经过长时间的发展,我国已成为全球铜材主要生产国之一,铜材产量近五年均维持在2000万吨以上。从产量占比看,我国铜材生产以铜线材为主,而铜箔、铜管分别受新能源汽车、空调发展刺激,产量实现高增。从地区发展情况看,我国铜材行业呈现集群化发展状态,产量前五大省份总占比达72%。

2018-2024年我国海绵钛产量和表观消费量均不断增长,展现出良好的发展活力。在全球格局方面,2020-2024年我国海绵钛产量全球占比稳步提升,国际影响力不断扩大。从产业布局角度观察,其呈现显著的区域集中与企业集中特征。值得一提的是,随着我国海绵钛产量持续提升和生产技术进步,其贸易格局发生重大改变,已由净进口状态转

我国钒资源丰富,是全球钒矿储量大国。随着勘探投入力度加大,2023年其储量大幅增长,突破千万吨大关,达到1029.82万吨(以五氧化二钒计),同比增长40.23%,为钒产业高质量发展提供了坚实的资源基础。从钒矿储量分布来看,我国钒矿储量主要集中在四川省、广西壮族自治区、甘肃省、湖南省和安徽省,2022年合计占比超过80

我国再生铝产能产量不断增长,但其产能利用率一直以来维持低位运行。进入2025年,我国再生铝产能利用率低位运行这一现象仍未改变,且有着呈现下滑趋势。据富宝有色网调研数据显示:2025年4月全国样本铝企产能利用率在53.62%,环比3月减少4.38个百分点;94家样本企业产量合计61.78万吨,废铝原料采购合计约54.38

2025年1-4月我国石脑油产量约为2612.7万吨 其中山东省产量最多 占比33.9% 同比下降12%

2025年1-4月我国燃料油产量同比下降6.9% 其中山东产量同比增长7.2% 占比40.7%

2025年1-4月我国汽油产量约为5118万吨 其中山东省产量最多 占比19.6%

2025年1-4月我国汽车产量同比增长11.1% 其中安徽、广东和山东排名前三

2025年1-4月我国民用钢质船舶产量同比增长9.1% 其中江苏省产量占比45.1%

2025年1-4月我国煤油产量约为1834.9万吨 同比下降2.7% 其中青海产量同比增长71.4%

2025年1-4月我国煤气产量同比增长3.1% 其中河北产量最多 占比20.2%

2025年1-4月我国焦炭产量同比增长3.2% 其中山西产量同比增长16.3% 占比20%

2025年1-4月我国集成电路产量同比增长5.4% 其中江苏产量占比31.1% 甘肃产量占比18.4%

2025年1-4月我国光电子器件产量约为5967亿只 同比增长2.3%

中国3D摄像头行业发展现状分析与未来投资预测报告(2025-2032年)

中国LNG点供行业发展深度调研与未来前景分析报告(2025-2032年)

中国opc鼓行业发展现状研究与投资前景调研报告(2025-2032年)

中国PVC电力电缆料行业发展现状分析与未来前景研究报告(2025-2032年)

中国VCM磁钢行业发展深度调研与投资趋势分析报告(2025-2032年)

中国玻璃盖板行业发展现状调研与未来前景预测报告(2025-2032年)

中国不锈钢器皿行业现状深度调研与未来前景研究报告(2025-2032年)

中国城镇水务建造行业发展深度调研与投资前景分析报告(2025-2032年)

中国储能电池行业现状深度调研与未来投资分析报告(2025-2032年)

中国船用锚链钢行业发展深度分析与投资趋势预测报告(2025-2032年)

数据流量爆发推动我国超导电缆行业规模化应用 国家高度重视 市场迎来较大机遇

“金银比”修复周期 全球白银向“工业金属主角”转型 行业长期配置价值仍存

我国CPU芯片行业国产供应能力显著提升 人工智能时代下市场增量需求可观

中央空调行业:旧房改造下工程领域稳增 精装修配套量有所下滑 国产占据半壁江山

电力投资增长促绝缘纤维材料行业扩容 特高压建设加速下高端化与国产化成市场主旋律

座舱监测系统行业渗透率有望提升 DMS市场本土厂商有绝对优势 OMS毫米波雷达前景广